Quali sono stati i messaggi principali da questa tornata di trimestrali

Renegade Insider Finanza

Adesso che quasi la totalità delle società del listino americano ha riportato i propri risultati trimestrali, è giunta l’ora di tirare le somme.

È stata una stagione in chiaroscuro, con risultati prevalentemente positivi (il 78% delle società dell’S&P500 ha battuto le attese sugli Utili per azione, vs. una media storica del 74%), a fronte di una crescita degli stessi Utili del 5,4% (sopra le attese del 7,5%, nonché il tasso di crescita più alto dal 2Q22, ma che tuttavia, esludendo le “Magnificent 7” porterebbero il tasso di crescita a -2,4%).

Cerchiamo di capire i messaggi principali da questa tornata di risultati.

Le banche tra boom attuale e timori futuri

Le principali banche americane hanno evidenziato il “boom incredibile” dell’economia americana degli ultimi mesi (per dirla con le parole di Jamie Dimon di JP Morgan).

I CEO delle grandi banche americane si sono detti ottimisti sul “soft landing”, seppur invitando alla cautela, segnalando da un lato l’aumento degli accantonamenti per perdite su prestiti su carte di credito e dall’altro il fatto che gli Interessi Netti hanno raggiunto il picco, visto che se da un lato i tassi sui prestiti rimarranno “più alti più a lungo”, dall’altro le banche devono incrementare il rendimento sui conti deposito offerti ai clienti, il tutto a fronte di un numero di nuovi prestiti che non è atteso crescere nei mesi a venire.

Da Big Tech a Big Spender

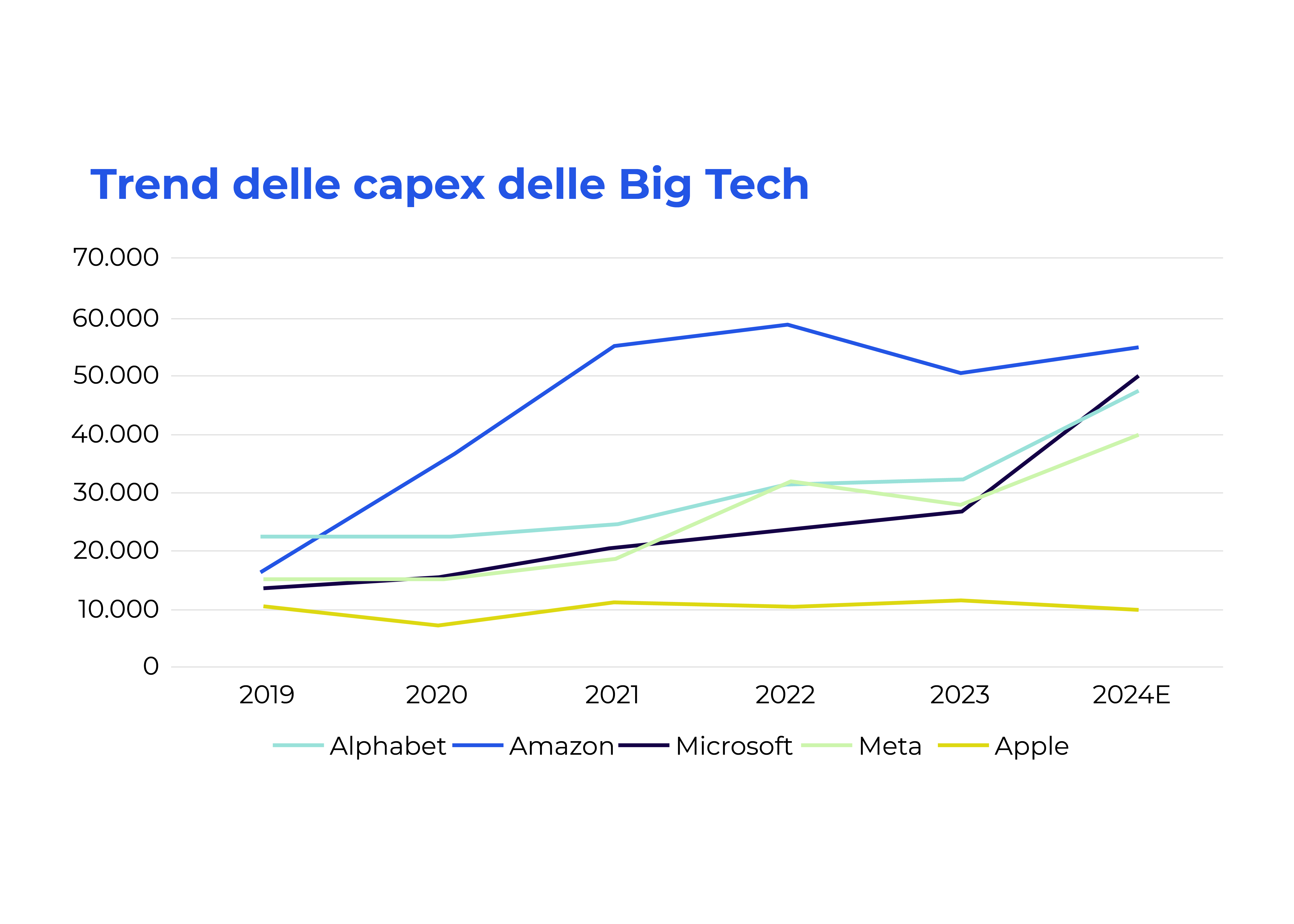

Le Big Tech sono riuscite tutte a battere le attese sulle trimestrali. Anche se in alcuni casi, come quello di Amazon o quello di Meta e Microsoft, gli outlook non sono stati eccezionali. Le grandi società tecnologiche infatti hanno deciso di investire pesantemente nell’IA e per farlo stanno puntando a costruire numerosi data center, che implicheranno un forte aumento delle capex, che nell’immediato ridurrà i FCF e nel medio periodo, se l’IA non produrrà gli effetti sperati in termini di aumento del fatturato, potrebbe zavorrare i margini di profitto di queste società negli anni a venire (in virtù degli ammortamenti pluriennali su questi investimenti in attivo fisso).

Le Big Tech aumenteranno le capex quest’anno del 33% in media, guidate soprattutto da Microsoft (+85%, che ha l’obiettivo di costruire un “hub per l’IA” in Wisconsin), Alphabet (+47%, che realizzerà un campus di data center in Indiana) e Meta (+42%, che ha annunciato un nuovo data center sempre in Indiana).

Fuori da questa gara sembra essere rimasta Apple, che pur avendo annunciato il nuovo chip M4 per supportare funzioni di IA sul suo nuovo iPad, non ha aumentato affatto gli investimenti e sembra essere ancora indietro nei suoi piani circa l’IA (e il fatto che abbia spostato interamente il suo team di ingegneri dedicati al progetto automobilistico a lavorare sull’IA, oltre a cercare di saccheggiare ad ogni costo gli ingegneri di Google, fa capire l’urgenza della società di recuperare terreno). Detto questo, introdurre funzionalità di IA per Apple potrebbe rappresentare un grande upside (pensate alle opzioni di fotoritocco automatizzato, o alla creazione e all’editing di video o all’utilizzo di assistenti dedicati nella ricerca su Safari). Ma chiaramente la società deve accelerare il passo rispetto alla concorrenza.

Il ritorno delle Utility

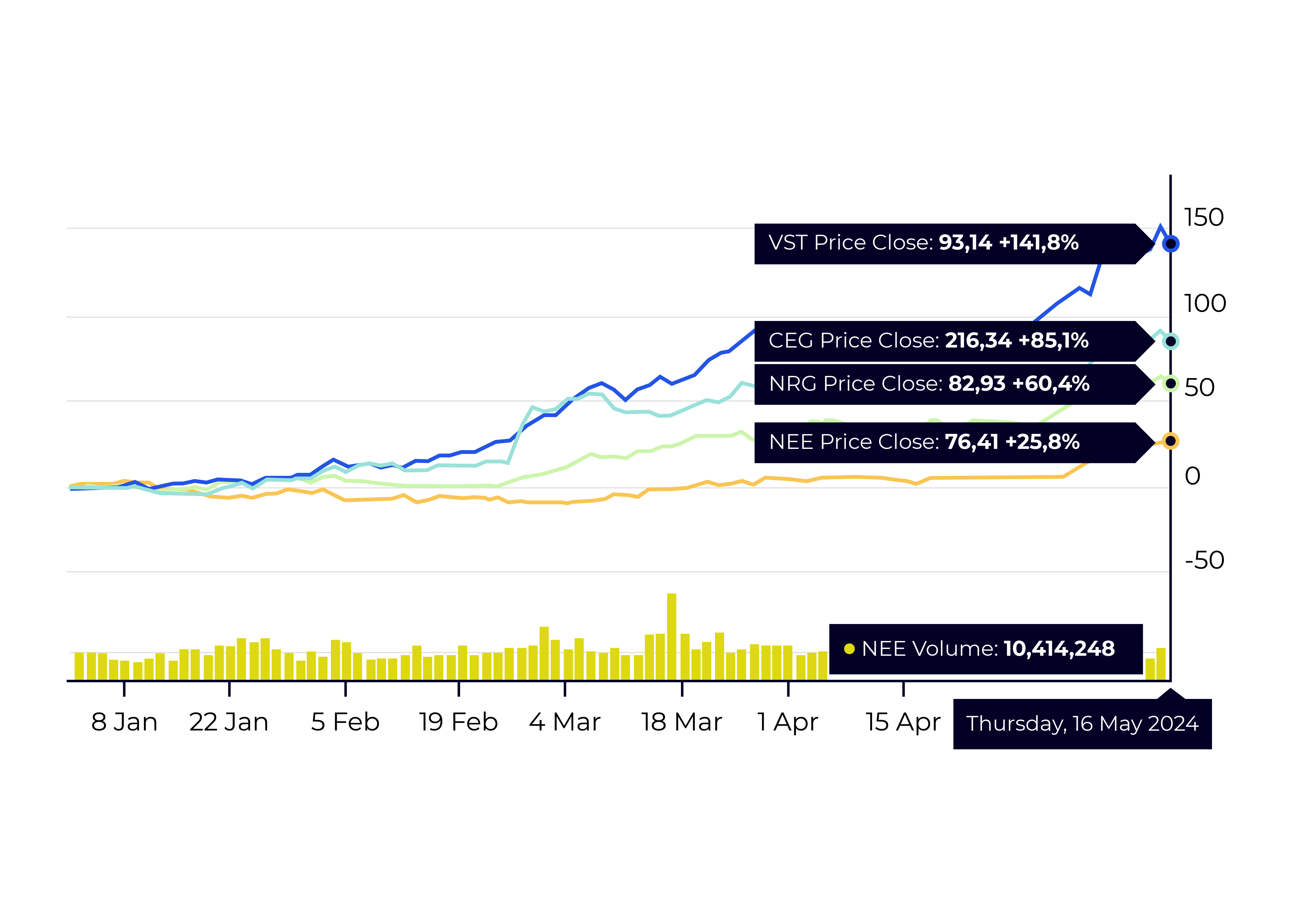

Strettamente collegato all’aumento della spesa delle Big Tech è il beneficio che hanno ottenuto le Utility negli USA. Se infatti quelle europee sono alle prese con prezzi dell’elettricità attesi in forte calo negli anni a venire (a seguito normalizzazione dei prezzi del gas post invasione dell’Ucraina e sull’aumento della capacità di generazione da rinnovabile nei prossimi anni), le Utility americane hanno fornito indicazioni di crescita nettamente superiori alle attese grazie all’esplosione attesa di domanda di elettricità per lo sviluppo dei data center.

Le utility, un tempo considerate le “tartarughe” del mercato (visto il loro profilo molto stabile da utilizzare prevalentemente in fasi di recessione), sono oggi in rialzo del 14% da inizio anno (vs. 11% dell’S&P500). Il merito è di società come NextEra Energy, Vistra, Constellation Energy o NRG Energy che non solo hanno beneficiato di una remunerazione regolatoria maggiore sugli investimenti, a fronte di una generale stabilizzazione dei tassi sul loro oneroso debito, ma soprattutto hanno annunciato che dopo quasi un ventennio in cui la domanda di elettricità è rimasta stabile in USA, grazie ai data center per l’IA, la domanda di elettricità aumenterà del 15% all’anno fino al 2030. E questo sarà un catalyst soprattutto per le società delle rinnovabili e dello storage elettrico, i cui servizi sono attesi triplicare entro la fine del decennio.

Alcuni analisti hanno guardato a questo nuovo boom di domanda di elettricità come qualcosa di epocale, paragonabile solo al boom registrato tra gli anni ’60-70 con l’adozione generalizzata dell’aria condizionata.

Il consumatore americano comincia a indebolirsi

McDonald’s, Starbucks, Kraft Heinz ma anche PepsiCo hanno evidenziato che i clienti cominciano a divenire più selettivi, scegliendo spesso prodotti alternativi low cost o a preferendo il consumo a casa piuttosto che fuori al ristorante o al bar.

In particolare McDonald’s ha segnalato che, “a causa dei risparmi maturati durante il covid-19, ora erosi” e dei tassi ancora elevati, “il settore della ristorazione informale, è certamente probabile che quest'anno assisterà a un traffico negativo”, con sempre più persone che preferiscono mangiare a casa. A queste parole hanno fatto eco i risultati di Starbucks che ha visto un calo delle vendite a parità di numero di negozi del 4% (trascinate proprio dal -7% delle vendite in USA). Non ha fatto eccezione neanche il gigante svizzero dell’alimentare Nestlé, che ha evidenziato un calo dei volumi del 2%, zavorrato proprio dal mercato americano (-6%).

Ma per un consumatore americano che resta a casa e consumare i prodotti acquistati al supermercato, c’è una Walmart che batte le attese e migliora addirittura l’outlook. La società ha infatti annunciato il continuo trend verso prodotti a prezzi più bassi e verso prodotti di necessità piuttosto che discrezionali ma di aspettarsi un aumento del traffico nei suoi supermercati proprio per una ripresa del trend “stay-at-home”.

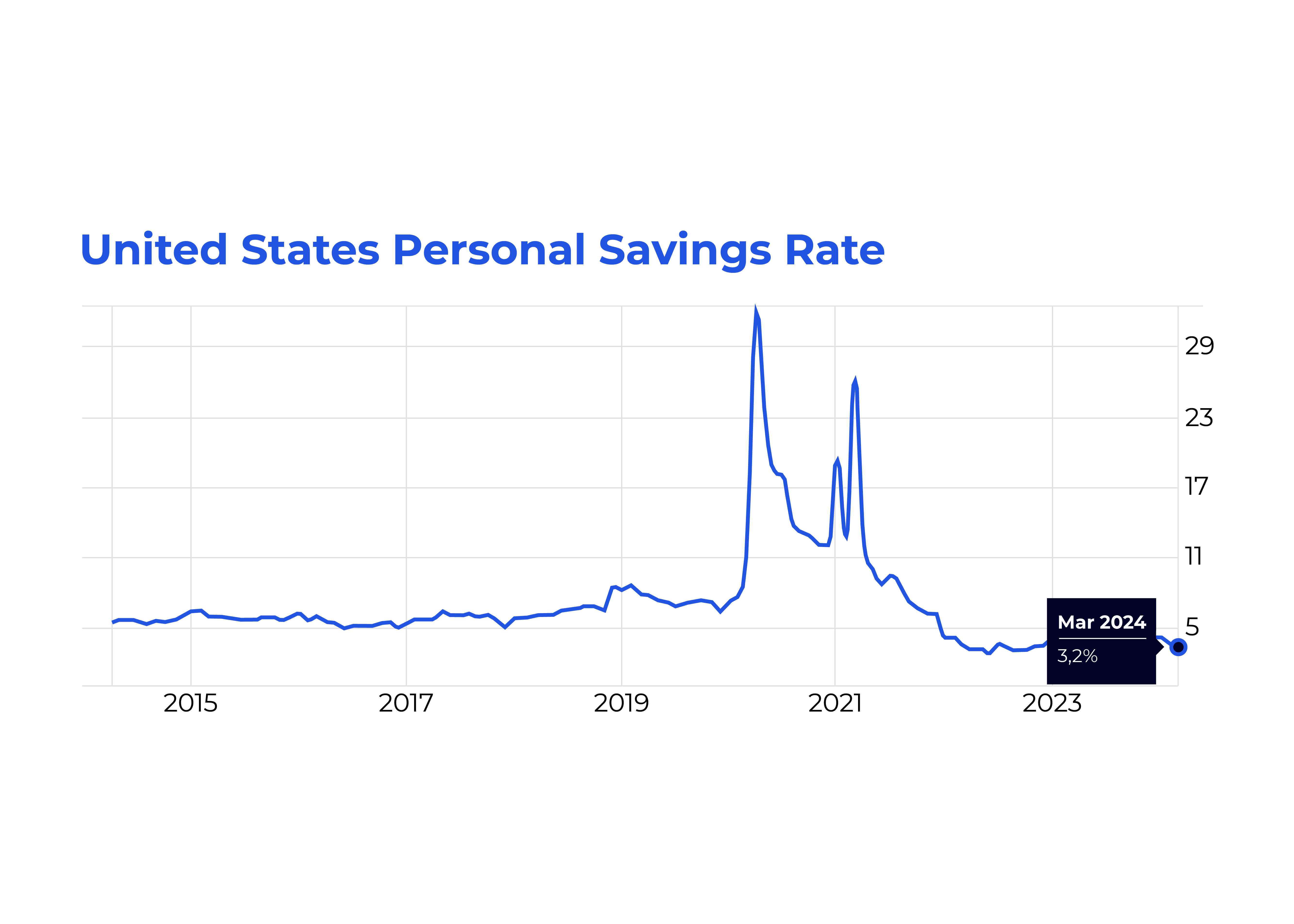

In generale però quello che emerge è che effettivamente il consumatore americano comincia ad essere stremato dall’inflazione e dalla pressione sui tassi da parte della Fed, con il tasso di risparmio degli americani arrivato ad un punto di minimo toccato precedentemente soltanto nel 2022 e nel 2008 (pre-Grande Crisi Finanziaria).

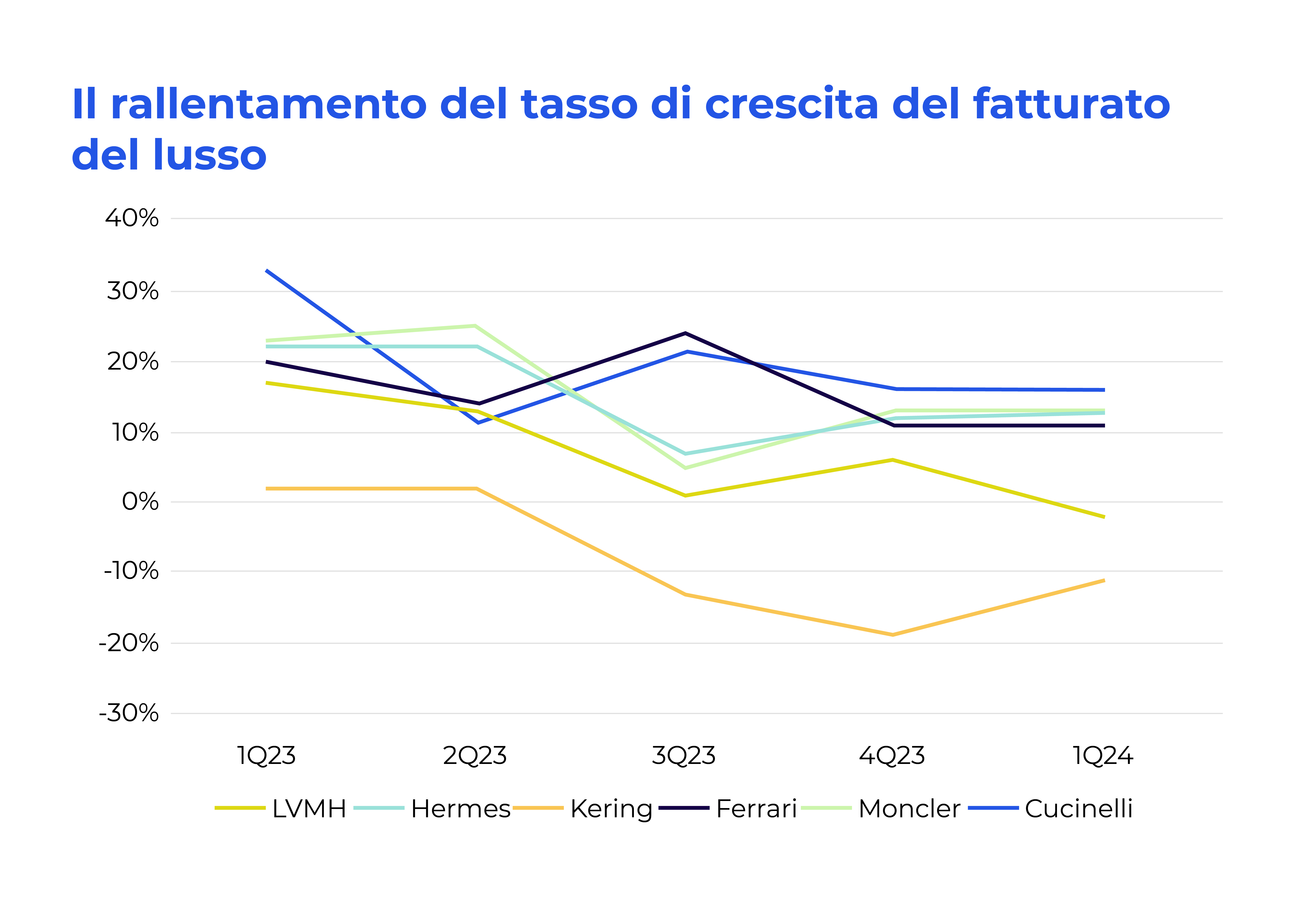

Il lusso non fa più il lusso

Se le società del lusso avevano in passato rappresentato un comparto in grado di proteggere dalle incertezze macroeconomiche, oggi le trimestrali di società come Kering e LVMH, ma anche di Ferrari, raccontano di un generale rallentamento della spesa da parte dei clienti soprattutto cinesi. La più impattata è stata proprio Kering che sta vivendo un momento di disaffezione da parte dei clienti nei confronti del suo brand principale, Gucci. Anche LVMH, per quanto riportando risultati superiori alle attese, ha mostrato segnali di rallentamento (con un fatturato in declino per la prima volta dopo il covid e dopo un decennio passato a crescere a due cifre.

È anche vero che parte di queste performance in rallentamento è frutto di una base di comparazione più complicata da battere del 1Q23, quando la Cina ha riaperto l’economia dopo 3 anni di lockdown e i cinesi si sono riversati a spendere (nel più classico dei “revenge spending”). Ma i “roaring 20s”, i tempi d’oro del lusso, sembranom almeno per il momento, alle spalle.

L’automotive (soprattutto europeo) è in crisi

Il mercato europeo dell’auto è nettamente quello che più sta soffrendo dalla guerra di prezzo e dal rallentamento della domanda cinese. Questo perché, con il mercato dell’auto cinese in aumento a tassi inferiori rispetto al passato, molti produttori cinesi hanno dirottato i propri prodotti proprio verso il nostro mercato, proponendo prodotti qualitativamente buoni a prezzi nettamente inferiori.

Tutte le società “Occidentali” dell’auto, da Volkswagen a Stellantis, da Nissan a Hyundai hanno avvertito che in questo momento ci si trova schiacciati tra una concorrenza di società del Dragone in grado di vendere al 25% in meno a fronte di costi e investimenti in aumento del 40% per l’elettrificazione.

La stessa BYD, leader cinese dell'automotive elettrico, che guiderà l’espansione delle auto elettriche cinesi in Europa, ha già segnalato l’intenzione di superare Tesla, Volkswagen e Stellantis come principale produttore di EV in Europa entro il 2030. Partendo da una quota di mercato appena superiore all’1% non sarà facile, ma difficilmente i dazi cui sta pensando l’Unione Europea basteranno a fermare la crescita della società.

Renegade Insider Finanza

Docente del Corso di Analisi Fondamentale